Spółka z o.o. to forma działalności, którą przedsiębiorcy często wybierają ze względu na bezpieczeństwo i ograniczoną odpowiedzialność wspólników. Jednak – jak podkreślają eksperci – zamknięcie spółki z o.o. jest znacznie trudniejsze niż zakończenie jednoosobowej działalności gospodarczej.

Procedura jest bardziej sformalizowana, wymaga współdziałania wspólników, zgłoszeń do sądu i urzędów, a także sporządzenia szeregu dokumentów.

Warto jednak wiedzieć, że poprawnie przeprowadzona likwidacja spółki z o.o. daje spokój prawny i podatkowy oraz pozwala uporządkować wszystkie sprawy spółki.

Przyczyny rozwiązania spółki z o.o.

Likwidacja spółki może wynikać z różnych powodów – zarówno ekonomicznych, jak i organizacyjnych. W umowie spółki mogą znajdować się zapisy określające, w jakich sytuacjach spółka powinna zostać rozwiązana. Może to być na przykład upływ czasu, na jaki spółka została powołana. Inne przyczyny to nieuzyskanie określonego finansowania lub brak realizacji zaplanowanej inwestycji. Powodem bywa też odejście kluczowego wspólnika, którego obecność była warunkiem istnienia spółki. Jeżeli taka sytuacja wystąpi, spółka ulega rozwiązaniu zgodnie z zapisami umowy.

Uchwała wspólników o rozwiązaniu spółki

Najczęstszy sposób zakończenia działalności to uchwała wspólników o rozwiązaniu spółki, podjęta kwalifikowaną większością 2/3 głosów i zaprotokołowana przez notariusza.

W uchwale należy wskazać osoby, które obejmą funkcję likwidatorów – mogą to być dotychczasowi członkowie zarządu lub inne osoby fizyczne posiadające pełną zdolność do czynności prawnych.

Ogłoszenie upadłości spółki

Jeśli spółka jest niewypłacalna i nie ma możliwości dalszego prowadzenia działalności, sąd może orzec jej upadłość. Dopiero prawomocne postanowienie sądu rozpoczyna proces likwidacji z przyczyn upadłościowych.

Zapraszam Cię również do obejrzenia mojego filmiku na YT:

Inne przyczyny przewidziane prawem

Niekiedy likwidacja jest skutkiem połączenia spółek, zmiany formy prawnej albo sankcji administracyjnych – np. za poważne naruszenia przepisów.

Likwidacja spółki – formalności krok po kroku

Krok 1. Zgłoszenie do KRS

Likwidatorzy mają 7 dni od dnia podjęcia uchwały o rozwiązaniu spółki, aby złożyć wniosek do Krajowego Rejestru Sądowego o otwarcie likwidacji.

Od tego momentu nazwa spółki musi zawierać dopisek „w likwidacji”.

Do wniosku dołącza się m.in.:

- uchwałę o rozwiązaniu spółki,

- uchwałę o powołaniu likwidatorów i określeniu zasad reprezentacji,

- zgody likwidatorów na pełnienie funkcji (z adresem do doręczeń),

- dowód uiszczenia opłat sądowych i ogłoszeniowych (łącznie 350 zł).

Od momentu otwarcia likwidacji zarząd spółki traci swoje uprawnienia – zastępują go likwidatorzy, którzy przejmują pełną odpowiedzialność za prowadzenie spraw spółki.

Chcesz być na bieżąco z przepisami oraz tematami podatkowymi?

Krok 2. Rola i obowiązki likwidatorów

Likwidatorzy działają podobnie jak zarząd, z tą różnicą, że ich celem nie jest rozwój firmy, lecz bezpieczne zakończenie działalności. Mają prawo ściągać należności, regulować zobowiązania, sprzedawać majątek i podejmować decyzje prowadzące do zakończenia działalności. Mogą też być wynagradzani, podobnie jak zarząd na podstawie uchwały wspólników.

Krok 3. Ogłoszenie likwidacji w Monitorze Sądowym i Gospodarczym

Likwidatorzy są zobowiązani do ogłoszenia informacji o otwarciu likwidacji w Monitorze Sądowym i Gospodarczym oraz wezwania wierzycieli do zgłoszenia roszczeń w terminie 3 miesięcy.

To obowiązkowy etap – bez tego nie można zakończyć likwidacji.

Czynności likwidacyjne

Po załatwieniu formalności, likwidatorzy przystępują do czynności likwidacyjnych. Działania te obejmują zakończenie bieżących interesów spółki, a także ściągnięcie wszystkich wierzytelności i spłatę zobowiązań. Ponadto, konieczna jest sprzedaż lub inne upłynnienie majątku oraz zabezpieczenie interesów wierzycieli. Należy pamiętać również, że nie ma sztywno określonego czasu trwania likwidacji. W rezultacie, proces ten może potrwać kilka miesięcy lub nawet lat, w zależności od majątku spółki i liczby spraw w toku.

Bilans i sprawozdanie likwidacyjne

Bilans otwarcia likwidacji

W ciągu 15 dni od rozpoczęcia likwidacji likwidatorzy muszą sporządzić bilans likwidacyjny, który pokazuje stan majątku spółki według jego wartości zbywczej.

Bilans ten zatwierdzają wspólnicy.

Jeśli likwidacja trwa dłużej niż rok, na każdy koniec roku obrotowego (31 grudnia) należy sporządzić kolejny bilans.

Sprawozdanie likwidacyjne

Na dzień poprzedzający podział majątku sporządza się sprawozdanie likwidacyjne, które wymaga zatwierdzenia przez wspólników, a następnie musi zostać złożone do KRS oraz ogłoszone w siedzibie spółki. Dodatkowo, wspólnicy powinni wskazać osobę odpowiedzialną za przechowywanie dokumentacji spółki. Jeżeli tego nie uczynią, decyzję w tej sprawie podejmie sąd rejestrowy.

Podział majątku i zakończenie likwidacji

Po zaspokojeniu wszystkich wierzycieli likwidatorzy mogą dokonać podziału pozostałego majątku między wspólników – proporcjonalnie do ich udziałów (chyba że umowa spółki stanowi inaczej).

Dopiero wtedy można uznać proces likwidacji za zakończony.

Do wniosku o wykreślenie spółki z KRS należy dołączyć:

- sprawozdanie likwidacyjne i protokół jego zatwierdzenia,

- uchwałę o wyznaczeniu przechowawcy dokumentacji,

- oświadczenia o braku postępowań i zaspokojeniu wierzycieli,

- dowód opłaty sądowej i ogłoszeniowej (400 zł łącznie).

Z chwilą wykreślenia spółki z KRS, spółka przestaje istnieć jako osoba prawna.

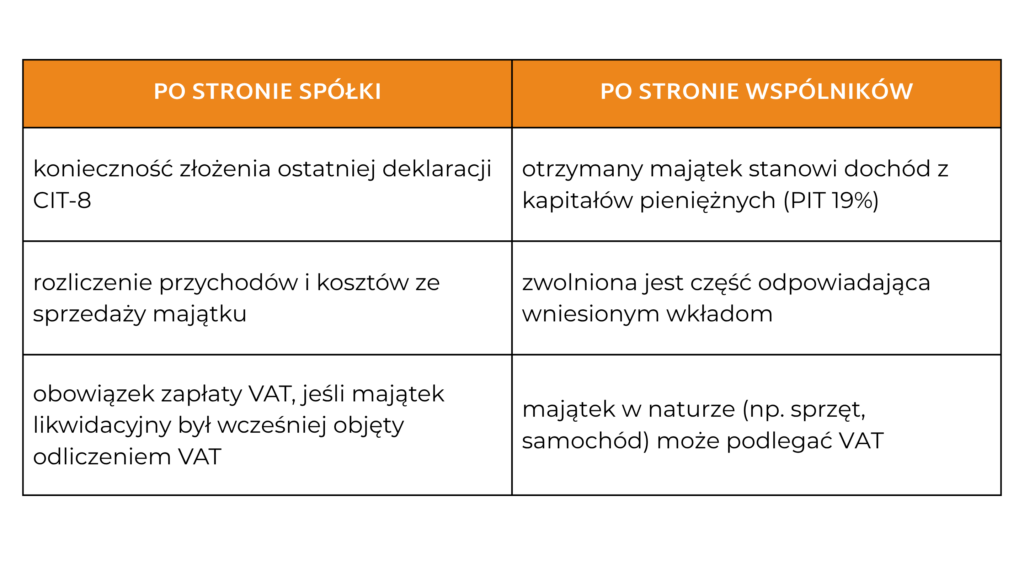

Skutki podatkowe likwidacji

Z punktu widzenia podatków likwidacja oznacza: Likwidacja spółki – najważniejsze wnioski

Likwidacja spółki – najważniejsze wnioski

Podsumowując, likwidacja spółki z o.o. wymaga zgody wspólników oraz ściśle określonej procedury. Proces ten trwa co najmniej kilka miesięcy i obejmuje szereg czynności, w tym sporządzenie bilansu, publikację ogłoszeń w Monitorze Sądowym i Gospodarczym oraz dokonanie wszelkich rozliczeń podatkowych. Warto pamiętać, że likwidatorzy mają podobne obowiązki i ponoszą odpowiedzialność porównywalną do zarządu. Dlatego też powinni działać ostrożnie i w pełnej zgodzie z przepisami. Co istotne, spółkę można uznać za całkowicie zakończoną i prawnie nieistniejącą dopiero po zatwierdzeniu sprawozdania likwidacyjnego oraz wykreśleniu jej z Krajowego Rejestru Sądowego (KRS).

Zamknięcie spółki z o.o. to proces wymagający czasu, dokładności i znajomości procedur.

Nie wystarczy sama decyzja o zakończeniu działalności — trzeba przejść przez pełną ścieżkę likwidacyjną, uwzględniając formalności sądowe, podatkowe i księgowe.

Choć to proces bardziej złożony niż zamknięcie jednoosobowej działalności, jego rzetelne przeprowadzenie pozwala uniknąć problemów prawnych i podatkowych oraz spokojnie zamknąć etap w biznesie.