Wielu przedsiębiorców zastanawia się, czy wybrać spółkę z o.o., czy jednak pozostać na JDG. A jeżeli na JDG, to jaką formę opodatkowania wybrać. Realnie na takie zmiany mamy czas do 20 lutego 2022. W późniejszym czasie możemy jedynie przejść na spółkę z o.o. lub dopiero w kolejnym roku zmienić formę opodatkowania.

Jakie mamy formy opodatkowania?

W JDG obecnie mamy do wyboru 3 formy opodatkowania:

– podatek na zasadach ogólnych

Ta forma opodatkowania związana jest z tym, że rozliczamy nasze przychody i koszty. I w zależności od ich wielkości płacimy odpowiedni podatek dochodowy. Dla pierwszego progu (dochód do 120 tys. rocznie) płacimy podatek 17% oraz 32% nadwyżki ponad pierwszy próg. Ta forma rozliczania daje nam możliwość rozliczania się ze współmałżonkiem, korzystania z ulg, w tym z ulgi dla klasy średniej.

Od stycznia 2022 ta forma działalności jest zobowiązana opłacać 9% składki zdrowotnej obliczanej od dochodu firmy.

Na pewno ten sposób rozliczania może być ciekawą opcją dla osób, gdzie współmałżonek nie pracuje lub zarabia relatywnie mało. Równie atrakcyjny jest dla osób mających sporo ulg do rozliczenia oraz tych, których dochód nie przekracza pierwszego progu.

– podatek liniowy

Ta forma opodatkowania polega na opłacaniu jednej stawki podatku – 19% od całego dochodu. Jednak wybierając tę opcję, tracimy prawo do rozliczania praktycznie wszelkich ulg. Nie będziemy jednak mogli skorzystać z kwoty wolnej od podatku (30 tys. rocznie). Jak również stracimy prawo do rozliczania się ze współmałżonkiem.

Od stycznia 2022 dodatkowo ta forma opodatkowania jest zobowiązana do płacenia składki zdrowotnej wynoszącej 4,9% liczonej od dochodu.

Ta forma opodatkowania może okazać się ciekawą opcją dla:

– osób zarabiających znacznie ponad 1 próg

– osób, gdzie rozliczanie ze współmałżonkiem nie przynosi żadnych korzyści finansowych

– firm mających spore koszty.

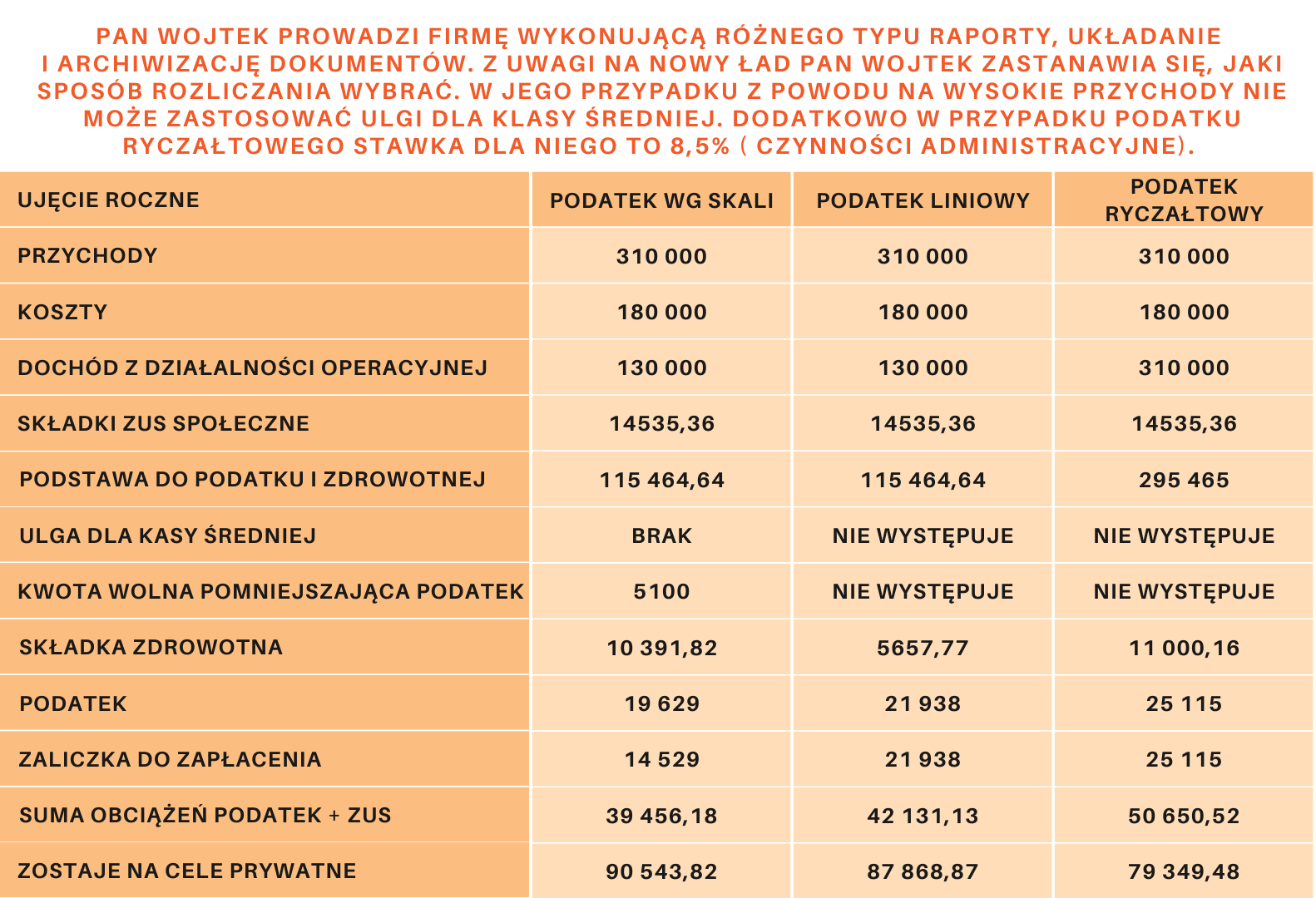

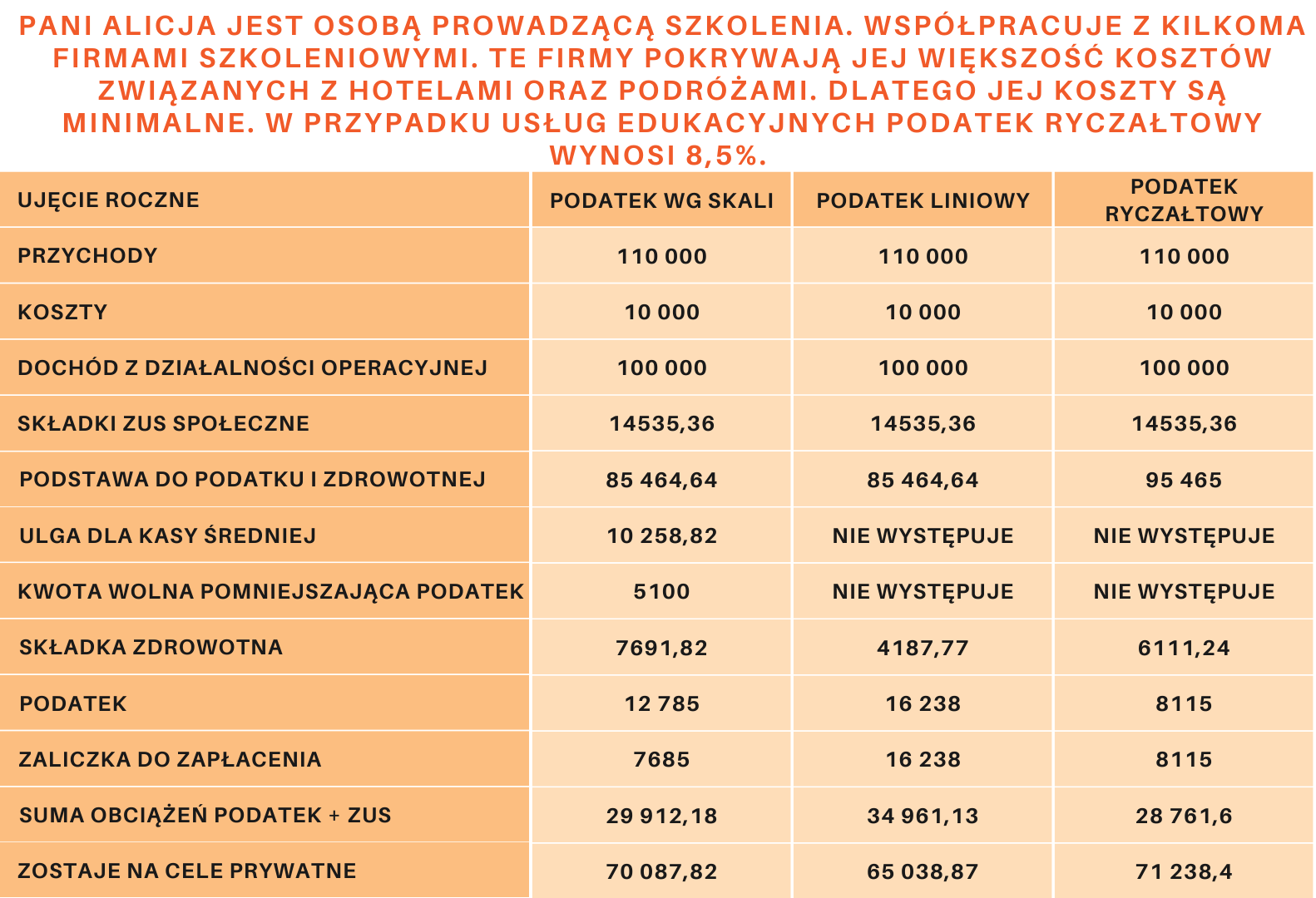

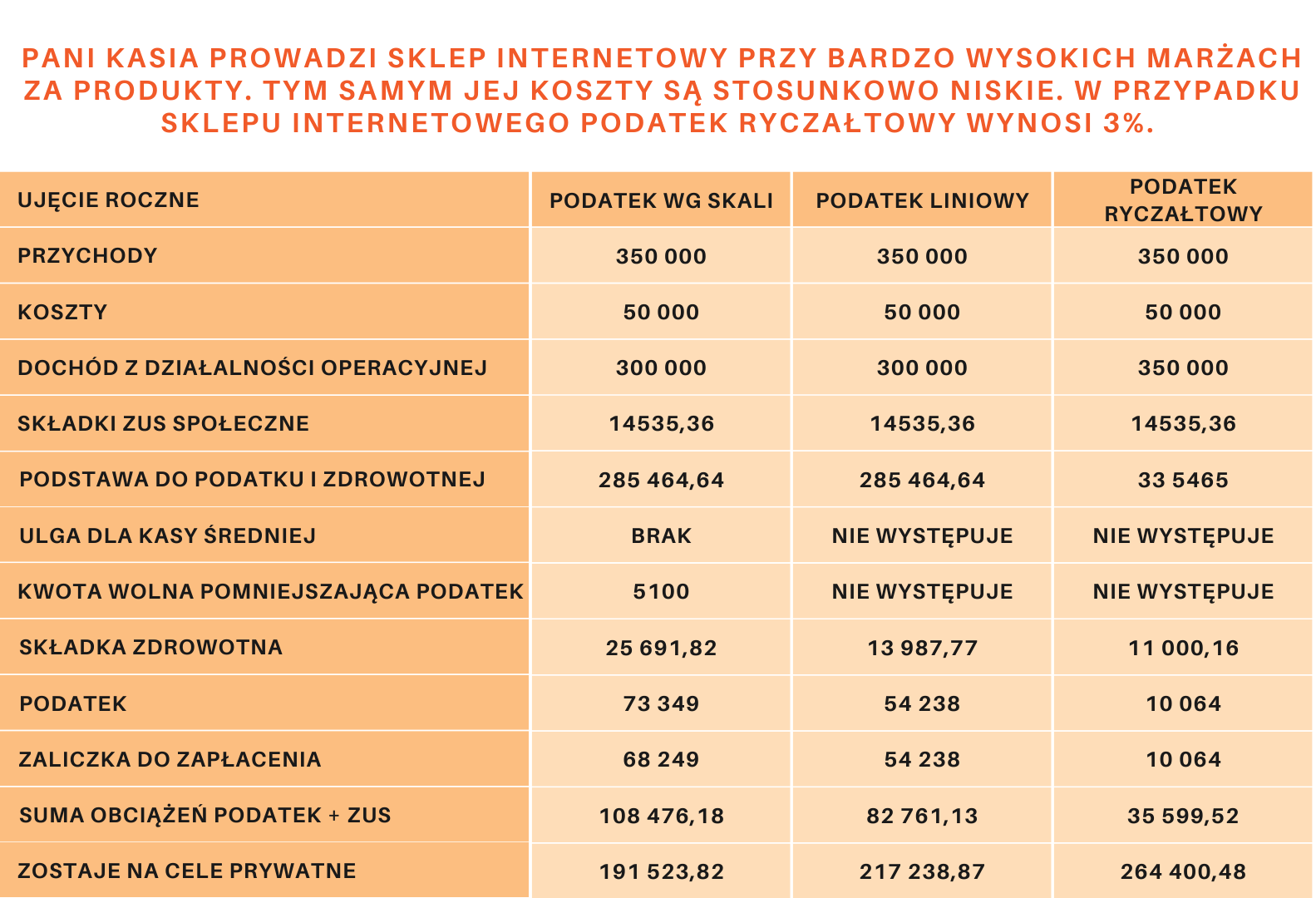

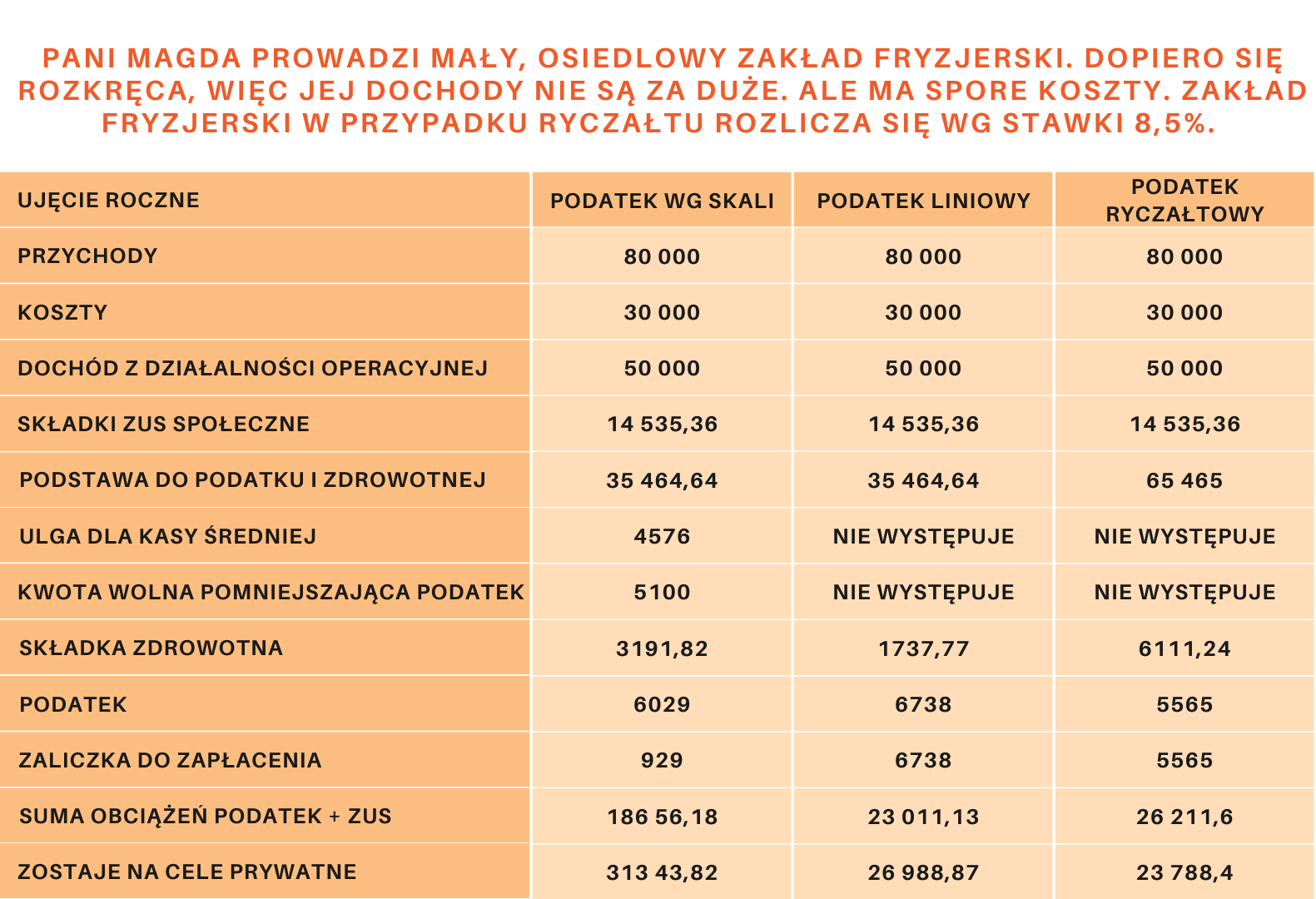

– podatek ryczałtowy

Podatek ten płacimy ryczałtowo od przychodu. A tym samym obliczając podatek dochodowy, nie bierzemy pod uwagę kosztów. Stawki są ustalone wg rodzaju działalności. Najwięcej przedsiębiorców rozlicza się na stawce 15% oraz 8,5%. Jednak najwyższa stawka wynosi 17%, a najniższa 2%. Ta forma rozliczania się eliminuje możliwość rozliczania się ze współmałżonkiem, poza drobnymi wyjątkami uniemożliwia rozliczanie ulg podatkowych oraz dodatkowo nie możemy rozliczać tutaj kwoty wolnej i ulgi dla klasy średniej.

Od stycznia 2022 rozliczając się w tej formie opodatkowania, należy odprowadzać składkę ryczałtową w trzech progach. Dla osób mających przychód do 60 tys. rocznie nieco ponad 300 zł, dla osób mających dochód do 300 tys. nieco ponad 500 zł, dla osób mających dochód powyżej 300 tys. nieco powyżej 900 zł.

Ta forma opodatkowania jest szczególnie ciekawa dla osób, których działalność polega na usługach, które nie generują prawie kosztów. A tym samym np. dla menadżerów, trenerów, specjalistów IT.

Chcesz być na bieżąco z przepisami oraz tematami podatkowymi?

A kiedy spółka z o.o.?

Spółka jest osobną osobowością prawną. W praktyce oznacza, że prowadzi biznes, a my możemy dla niej wykonywać usługi. Bardzo często mówiąc o spółce z o.o., mówi się o podwójnym opodatkowaniu. Jednak istnieją możliwości pozwalające na uzyskiwanie przychodów jako osoba prywatna, ale bez konieczności opłacania podwójnego podatku. Do takich klasycznych sposobów należy umowa o dzieło, wynagrodzenia dla zarządu, wynagrodzenie dla wspólników, najem i kilka innych.

Spółka poza potencjalnymi korzyściami ekonomicznymi z uwagi na fakt, że jest osobnym podmiotem, bardzo mocno ogranicza nam odpowiedzialność prywatnym majątkiem. A tym samym branże obarczone większym ryzykiem biznesowym powinny zastanowić się nad tą formą prowadzenia biznesu.